Economia del Turismo e dello Sport: il golf

27 Luglio 2017

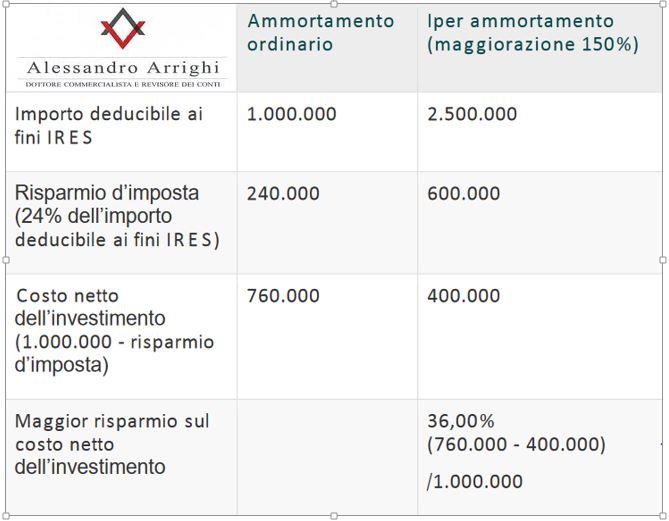

Iper – ammortamento al 250 per cento e super ammortamento al 140% nuove indicazioni

22 Giugno 2017

Compensazione Tributaria e Liquidazione IVA di gruppo

La liquidazione Iva di gruppo è un particolare meccanismo di liquidazione dell’imposta dovuta nell’ambito dei gruppi societari. Si considerano appartenenti al gruppo, l’ente o società controllante e le società da questo controllate: si considerano controllate le società per azioni, in accomandita per azioni e a responsabilità limitata le cui azioni o quote sono possedute dall’ente o società controllante o tramite altra società controllata da questo, per una percentuale superiore al 50 per cento del capitale, fin dall’inizio del periodo di imposta precedente a quello cui si riferiscono i crediti di imposta ceduti. Le norme sulla liquidazione dell’iva di gruppo non possono applicarsi solo ad alcune società di un medesimo gruppo se non c’è controllo diretto o indiretto, non è cioè possibile applicare la normativa a due società controllate da un terzo soggetto senza applicarle alla società che controlla le altre due. Per quel che attiene alle cessioni dei crediti all’interno dei gruppi di società, giova rilevare che sebbene il risultato pratico, specie in materia di IVA, sia quello di consentire a tali entità di operare una liquidazione unitaria dell’imposta dovuta dalle singole società, non per questo il gruppo assurge al rango di autonomo soggetto di imposta. Il credito ceduto dà origine, in capo al cessionario, non solo e non tanto al diritto al rimborso delle somme oggetto di cessione, ma anche al diritto alla detrazione delle somme stesse dal debito di imposta di questo soggetto.

La procedura prevede che i versamenti periodici e il conguaglio di fine anno (nonché i relativi adempimenti) siano effettuati dalla società controllante; quest’ultima, infatti, determina l’Iva dovuta ovvero il credito del gruppo attraverso un sistema di compensazione interna dei crediti e dei debiti Iva emergenti dalle liquidazioni periodiche e dalle dichiarazioni annuali delle società del gruppo. Alla procedura si accede su opzione, esercitabile in presenza delle condizioni richieste dalla legge. La relativa disciplina è dettata dall’articolo 73, comma 3, Dpr 633/1972 e, per quanto concerne le disposizioni attuative, dal decreto ministeriale del 13 dicembre 1979.

Vedi anche: