Accollo tributario e divieto di compensazione con i crediti tributari.

In termini di accollo tributario la novità sta nel fatto che il debito tributario oggetto di accollo non può essere estinto utilizzando in compensazione i crediti vantati dall’accollante nei confronti dell’Erario. Lo ha chiarito l’Agenzia delle Entrate con la risoluzione n. 140/E del 15 novembre 2017. Sono considerati validi e non sanzionabili i pagamenti dei debiti accollati, effettuati tramite compensazione di crediti esistenti ed utilizzabili, anteriormente alla pubblicazione di tale risoluzione. Per i pagamenti successivi è prevista una sanzione pari al 30% di ogni imposto non versato per l’accollato e al 30% del credito utilizzato per l’accollante.

Con la risoluzione n. 140/E del 15 novembre 2017, l’Agenzia delle Entrate ha chiarito che deve negarsi l’estinzione del debito oggetto di accollo attraverso l’utilizzo in compensazione dei crediti vantati dall’accollante nei confronti dell’Erario.

La normativa di riferimento se, da una parte, ammette l’estinzione delle obbligazioni tributarie tramite compensazione, dall’altra, prevede che l’accollo del debito d’imposta altrui non liberi il contribuente originario (art. 8, legge n. 212/2000). Molti dubbi rimangono invece per il caso della cessione di credito tributario.

Un contribuente titolare di “crediti fiscali” dichiara di volersi fare carico (cosiddetto «contratto di accollo») del debito di un altro contribuente e procede al pagamento, al posto di questi, del suo modello F24. L’operazione è valida, secondo quanto previsto all’articolo 8 dello statuto del contribuente, non è però più possibile, utilizzare in compensazione i propri crediti fiscali verso lo Stato senza versare alcuna somma, richiedendo al contribuente a cui ha pagato le imposte.

Già si era detto che sebbene tale possibilità sia considerata da molti operatori lecita, in assenza di una normativa attuativa, a mio parere non vi è dubbio che esistano concreti rischi che l’operazione, soprattutto se fatta su larga scala ed in modo professionale, possa essere riqualificata e considerata una sorta di abuso del diritto.

La circolare ha fatte salve le compensazioni effettuate precedentemente inibendo però quelle ulteriori e successive.

- Risoluzione n. 140/E del 15 novembre 2017 (Agenzia delle Entrate)

- La Compensazione dei crediti tributari

- Compensazione dei debiti tributari e cessione del credito IVA

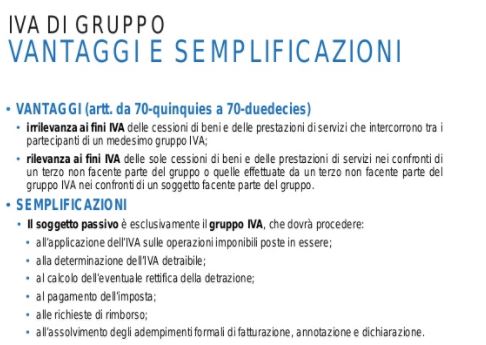

- Liquidazione dell’IVA di gruppo.

Vuoi richiedere la Traduzione di questo articolo in lingua straniera: visita il sito: https://www.virtusanimi.it