La compensazione dei crediti tributari: la liquidazione IVA di gruppo

16 Giugno 2017

Value for Money: golf, paninari e mediocrazia.

11 Luglio 2017

La legge di bilancio 2017 (L. 11.12.2016 n. 232), con particolare riferimento agli iper – ammortamenti, ha confermato la proroga del super ammortamento fino al 250% per i sistemi di monitoraggio e telelettura dei dati di consumo, istituita al fine di favorire i processi di trasformazione tecnologica e/o digitale in chiave “Industria 4.0″.

La stessa norma, facendo riferimento ai profili temporali dell’agevolazione, indica il termine utile di acquisizione di tali beni. Gli acquisti, dovranno essere effettuati entro il 31 Dicembre 2017, oppure entro il 30 giugno 2018, a condizione che entro il 31 Dicembre 2017 il relativo ordine risulti accettato dal venditore e che sia avvenuto il pagamento di acconti in misura pari ad almeno il 20% del costo di acquisizione.

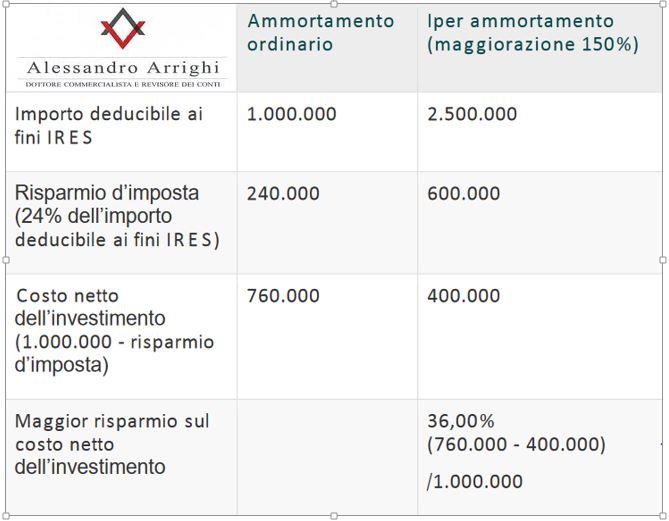

Spazio a super e iper ammortamento per il 2017 e, a certe condizioni, fino a giugno 2018 – La Legge di Bilancio 2017 ha esteso l’operatività e gli effetti del super ammortamento anche agli investimenti in beni materiali strumentali nuovi effettuati entro il 31 dicembre 2017, escludendo dalla proroga taluni mezzi di trasporto a motore. Il termine può essere allungato fino al 30 giugno 2018, ma solo a condizione che entro la data del 31 dicembre 2017 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento dei rispettivi acconti in misura almeno pari al 20% del costo di acquisizione. Stessa tempistica anche per l’iper ammortamento, con una precisazione in più: per usufruire della maggiorazione del 150%, infatti, occorre anche rispettare il requisito dell’interconnessione: il bene, cioè, potrà essere “iper ammortizzato” se, oltre ad essere entrato in funzione, sarà interconnesso al sistema aziendale di gestione della produzione o alla rete di fornitura. Fino ad allora, potrà temporaneamente godere del beneficio del super ammortamento, se ricorrono i requisiti. Le quote di iper ammortamento del 150% di cui l’impresa non ha fruito inizialmente a causa del ritardo nell’interconnessione saranno comunque recuperabili nei periodi d’imposta successivi.

I beni “super ammortizzabili” – Rientrano nell’agevolazione tutti gli acquisti di beni materiali nuovi strumentali all’attività d’impresa o professionale. La Circolare di oggi illustra, anche tramite esempi, le modalità di calcolo del maggiore ammortamento deducibile e chiarisce alcuni casi particolari, ad esempio come trattare i beni acquisiti con contratto di leasing e quelli realizzati in economia. La maggiorazione del 40% riguarda anche i veicoli a motore acquistati a partire dal 1 gennaio 2017. In questo caso però, il super ammortamento opera solo per i veicoli per i quali è prevista una deducibilità integrale dei costi, ossia quelli adibiti ad uso pubblico (ad esempio i taxi) o quelli utilizzati esclusivamente come beni strumentali.

Oltre che alle Direzioni regionali e provinciali e agli uffici dell’Agenzia delle Entrate, la Circolare si rivolge sia alle imprese che intendono avviare programmi di investimento in chiave Industria 4.0 che ai soggetti – ingegneri, periti ed enti di certificazione – che saranno chiamati a fornire le perizie tecniche e gli attestati per gli investimenti di valore superiore ai 500 mila euro. Sebbene sotto i 500 mila euro sia teoricamente sufficiente l’atto notorio del rappresentante dell’impresa, lo Studio Arrighi, consiglia comunque di ottenere la perizia tecnica anche per i beni di valore inferire a 500 mila euro, e di riportare il valore del bene, anche nella perizia medesima. La dichiarazione del legale rappresentante e l’eventuale perizia devono essere acquisite dall’impresa entro il periodo di imposta in cui il bene entra in funzione, ovvero, se successivo, entro il periodo di imposta in cui il bene è interconnesso al sistema aziendale di gestione della produzione o alla rete di fornitura.

E’ possibile sfruttare l’iper-ammortamento solo dopo che il bene è stato interconnesso al sistema aziendale di gestione della produzione o alla rete di fornitura. E’ quanto prevede la legge di Bilancio per il 2017. Inoltre, le imprese che effettuano gli investimenti in beni che hanno le caratteristiche per rientrare nel piano Industria 4.0 e comprano software idonei all’interconnessione non hanno diritto di utilizzare l’iper-ammortamento fino a quando l’interconnessione non viene realizzata. Per l’accesso al beneficio l’impresa è tenuta anche ad acquisire una dichiarazione di atto notorio ovvero, per gli acquisti di costo unitario superiori a 500.000 euro, una perizia tecnica.

Per ulteriori informazioni si reinvia a quanto già pubblicato sul “Bolg del Libero Pensiero” dello Studio Arrighi, restiamo, come sepre a disposizione di tutti nella sede di Como – Cantù o di Milano per un appuntaemnto finalizzato ad approfondire le questioni.

Scarica l’allegato-a Iperammortamento 2017