Contratto di affitto d’azienda – Aspetti Fiscali

16 Ottobre 2017

Accollo tributario e divieto di compensazione

15 Dicembre 2017

Liquidazione IVA di gruppo – Strumenti di compensazione dell’Iva.

La liquidazione Iva di gruppo è un particolare meccanismo di liquidazione dell’imposta dovuta nell’ambito dei gruppi societari di cui si è già parlato del nostro Blog.

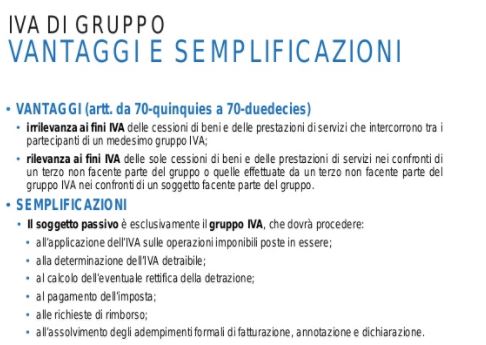

A partire al 1° gennaio 2018, al Dpr 633/1972, dopo l’articolo 70, sarà inserito il “Titolo V-bis Gruppo Iva”, composto da 11 articoli (dal 70-bis al 70-duodecies), che modificherà sostanzialmente la disciplina dell’Iva di gruppo, adeguandola all’articolo 11 della direttiva 2006/112/Ce e alle linee guida della comunicazione n. 325 del 2009 della Commissione europea.

A tal fine, è stato emanato il Dm 13 febbraio 2017, pubblicato sulla Gazzetta ufficiale del 24 febbraio, che modifica in più punti il citato Dm 13 dicembre 1979, introducendo il quadro “G”, riservato agli enti o società commerciali controllanti che intendono avvalersi, per il 2017, della particolare procedura di compensazione dell’IVA prevista dal decreto ministeriale 13 dicembre 1979, recante le norme di attuazione delle disposizioni di cui all’art. 73, ultimo comma (come sostituito dal comma 27 dell’art. 1 della legge 11 dicembre 2016, n. 232), relativamente ad una o più società commerciali considerate «controllate» ai sensi della disciplina in esame.

L’ente o società commerciale controllante comunica all’Agenzia delle Entrate l’esercizio dell’opzione per la predetta procedura tramite la compilazione del nuovo quadro “VG” nella dichiarazione ai fini dell’imposta sul valore aggiunto presentata nell’anno solare a decorrere dal quale intende esercitare l’opzione. L’opzione può valere anche solo per alcune società del gruppo, possono cioè avvalersi del meccanismo dell’Iva di gruppo solo alcune società del gruppo e non altre. Dal 1 ° gennaio 2017 l’ adesione al regime opzionale va pertanto comunicata tramite la dichiarazione Iva, da presentare entro il 28 febbraio. Il cosiddetto Modello Iva 26, utilizzabile fino al 2017, non sarà, pertanto più utilizzabile.

I soggetti passivi esercitano un’opzione, vincolante per un triennio e rinnovabile automaticamente, con invio telematico, da parte del rappresentante del gruppo, di una dichiarazione in cui vanno indicati: la denominazione, i dati dei partecipanti, la sussistenza dei requisiti previsti dalla norma, le attività che saranno svolte dal gruppo e l’elezione di domicilio presso il rappresentante del gruppo da parte di ogni società aderente, domicilio che sarà irrevocabile fino al termine di decadenza dell’azione di accertamento relativo all’ultimo anno dell’opzione.

Tra le cosiddette “semplificazioni” l’irrilevanza delle operazioni intercorse tra le società soggette alla liquidazione di gruppo, che, nella realtà dei fatti, complica la contabilità di tali società, costringendole di fatto ad una contabilità di gruppo, che prima non era prevista, che peraltro, a meno che le società non redigano un bilancio consolidato, saranno funzionali solo ed esclusivamente alla liquidazione dell’ iva di gruppo.

La procedura prevede che i versamenti periodici e il conguaglio di fine anno (nonché i relativi adempimenti) siano effettuati dalla società controllante; quest’ultima, infatti, determina l’Iva dovuta ovvero il credito del gruppo attraverso un sistema di compensazione interna dei crediti e dei debiti Iva emergenti dalle liquidazioni periodiche e dalle dichiarazioni annuali delle società del gruppo. Alla procedura si accede su opzione, esercitabile in presenza delle condizioni richieste dalla legge. Sono esclusi, per esplicita previsione normativa, le sedi e le stabili organizzazioni all’estero, i soggetti la cui azienda è sottoposta a sequestro giudiziario, i soggetti sottoposti a procedura concorsuale e quelli posti in liquidazione ordinaria.

Vedi anche:

- La compensazione dei crediti tributari: la liquidazione IVA di gruppo

- La Compensazione dei crediti tributari

- Compensazione dei debiti tributari e cessione del credito IVA

- Accollo e Compensazione dei crediti Tributari

Vuoi richiedere la Traduzione di questo articolo in lingua straniera: visita il sito: https://www.virtusanimi.it