Contratto di affitto d’azienda – Aspetti Contabili

16 Ottobre 2017

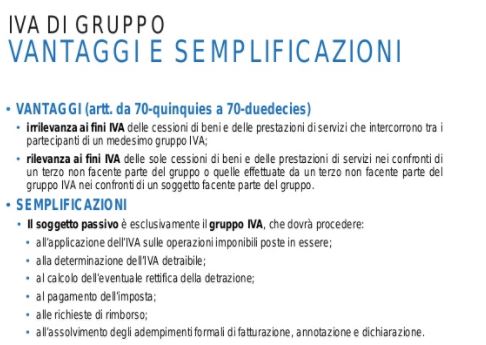

La liquidazione IVA di gruppo

4 Dicembre 2017Per effetto della stipulazione del contratto di affitto d’azienda , come è noto, il concedente – proprietario del bene – attribuisce l’intera gestione dell’azienda di cui è proprietario ad un soggetto terzo – affittuario – il quale, in conseguenza di ciò, si obbliga a “gestire l’azienda senza modificarne la destinazione e in modo da conservare l’efficienza dell’organizzazione e degli impianti e le normali dotazioni di scorte” (artt. 2561 – 2562 c.c.).

Il contratto di affitto d‟azienda è disciplinato dall’art. 2561 c.c. il quale, pur regolando l’usufrutto di azienda, si applica anche all’ipotesi di affitto in conseguenza del richiamo ad esso effettuato dall’art. 2562 c.c.

L’affittuario nel contratto di affitto d’azienda – al fine di garantire la conservazione dell’efficienza del ‘sistema’ aziendale – subentra nella pienezza dei rapporti facenti capo al concedente ed acquisisce prerogative di godimento e di disposizione sostanzialmente equivalenti a quelle del proprietario giacché estese non solo sulle dotazioni di scorte (c.d. capitale circolante) ma anche sugli impianti aziendali.

Oggetto del contratto di affitto è una azienda o un ramo della stessa, considerata come il complesso unitario di tutti i beni mobili e immobili, materiali e immateriali concessi in godimento, in quanto organizzati unitariamente per la produzione di beni e servizi.

L‟affittuario nel contratto di affitto d’azienda, deve gestire l’azienda nella prospettiva di tutelare l’interesse del nudo proprietario a non vedere ridotta l’efficienza del complesso aziendale, in vista di un ritorno nella posizione di imprenditore. A tale scopo si ritiene che egli abbia l‟obbligo non solo di ricostruire ma anche trasformare ed eventualmente alienare le scorte di materie prime e di prodotti finiti, nonché di sostituire gli impianti non più efficienti o tecnicamente superati e, in genere, tutti gli elementi aziendali la cui sostituzione è in linea con la prospettiva di conservazione dell’avviamento.

Illegittimo è, di conseguenza, ogni mutamento nella composizione dell’azienda affittata, che ne pregiudichi l’avviamento o ne modifichi l’identità. La questione, nei casi in cui il contratto sia stipulato in condizioni di crisi di impresa, diventa ancora più importante, perché, in caso di fallimento dell’impresa che ha concesso in affitto il ramo di azienda o l’azienda, il depauperamento della ricchezza aziendale potrebbe determinare effetti anche di tipo penale.

La disciplina fiscale dell‟ammortamento dei beni compresi nell’affitto d’azienda è configurata nell‟art. 102, co. 8 (beni materiali) del TUIR, richiamato dall‟art. 103, co. 4 (beni immateriali) del TUIR medesimo. Essa è direttamente collegata alla normativa civile dell‟ammortamento dei beni contenuta nell‟art. 261 c.c. (così come richiamato dall‟art. 2562 c.c.) in base al quale compete all‟affittuario l‟onere di conservare l‟efficienza dell‟azienda, pur potendo le parti derogare a tale principio, mantenendo in capo al locatore detto onere.

Con la sentenza n. 675, depositata il 15 gennaio 2007, la Suprema corte ha statuito che nell‟ipotesi di affitto d‟azienda non compete al proprietario alcuna deduzione delle quote di ammortamento, fino a quando i beni restano nella libera disponibilità dell‟affittuario.

Nell‟ipotesi in cui, non vi sia alcuna deroga contrattuale, l‟art. 102, co. 8 del TUIR prevede la deducibilità delle quote di ammortamento dei beni d‟azienda data in affitto dal reddito dell‟affittuario.

Per effetto di ciò si determina il superamento della regola secondo cui l‟ammortamento di un bene risulta subordinato al verificarsi delle due condizioni coesistenti in capo allo stesso soggetto della proprietà (o di altro diritto reale) e dell‟utilizzo diretto del bene strumentale (Cass. Civ., sentenza 24 gennaio 2001, n. 997. Conforme: Cass. Civ., sentenza 15 gennaio 2007, n. 675). Invero, come da più parti è stato sostenuto (AULETTA, TEDESCHI), sarebbe ingiusto riconoscere al concedente il diritto alla continuazione degli ammortamenti per beni di cui, in conseguenza dell’affitto d‟azienda, non ha più la disponibilità.

L‟Amministrazione finanziaria ha chiarito che nel contratto di affitto d’azienda l‟affittuario si sostituisce al concedente nelle relative “posizioni fiscali” riferibili agli elementi patrimoniali trasferiti, con la conseguenza che i relativi valori fiscali formatisi in capo al concedente risultano attratti nella sfera giuridico-tributaria dell‟affittuario ( Risoluzione Agenzia Entrate 5 novembre 2008, n. 424/E). Pertanto, dalla data di decorrenza del contratto di affitto, fanno capo all‟affittuario le spese di manutenzione dei cespiti, nonché gli stanziamenti al fondo di reintegrazione del valore degli impianti. Simmetricamente, ai fini fiscali, le quote di ammortamento, durante il periodo di esecuzione del contratto, vengono dedotte dall‟affittuario e non dal concedente secondo il piano di ammortamento predisposto originariamente dal secondo. Ai sensi dell‟art. 102, co. 8 del TUIR, la deduzione delle quote di ammortamento del reddito d‟impresa dell‟affittuario presuppone la regolare tenuta del registro dei beni ammortizzabili (ovvero il libro degli inventari di cui all‟art. 2217 c.c. o, per le imprese minori di cui all‟art. 66 del TUIR, il registro degli acquisti tenuto ai fini Iva) da parte dell‟affittuario, in conformità alle risultanze del registro del concedente, nonché la commisurazione delle quote di ammortamento al costo originario dei beni “quale risultante della contabilità del concedente”.

Nel caso in cui il concedente non abbia tenuto regolarmente il registro dei beni ammortizzabili, è consentita la deduzione delle quote di ammortamento da parte dell‟affittuario fino a concorrenza del costo non ancora ammortizzato dal concedente, considerando dedotto il 50 per cento delle quote relative al periodo di ammortamento già trascorso.

Vedi anche:

- Contratti di affitto di azienda aspetti contabili

- Iper ammortamento e superammortamento nuove indicazioni

- Iper ammortamento e super ammortamento

Vuoi richiedere la Traduzione di questo articolo in lingua straniera: visita il sito: https://www.virtusanimi.it