Commissione Tributaria Regionale di Milano: il Circolo del Golf è fiscalmente un’associazione sportiva..

24 Maggio 2017

La compensazione dei crediti tributari

15 Giugno 2017

Regolamentazione fiscale dei Condomini e Supercomprensori – Conferenza Unai Milano 26 Maggio

Riporto una sintesi dell’intervento, scritto da Alessandro Arrighi e Jessica del Prete e presentato alla conferenza organizzata a Milano, dallUnai, la più antica e rappresentativa associazione nazionale di amministratori di condominio costituita in Italia, in collaborazione con la con la Confederazione Giudci di Pace.

Ben diversamente dalla realtà dei fatti, per cui il condominio pone certamente in essere un’inseme complesso di operazioni, secondo la legge italiana, che lo definisce secondo il dettato civilitico del 1942, esso è solo un istituto che indica comproprietà sulle parti o degli edifici che sono composti da più unità immobiliari (come ad esempio un appartamento) e nel corso degli anni ha subito una continua evoluzione, dettata dalla copiosa attività giurisprudenziale e dal proliferare di numerose leggi speciali. Per cominciare, è importante dire che è da sempre stato dotato di una titolarità fiscale; ciò vuol dire che è dotato di un proprio codice fiscale, che viene richiesto all’Ufficio anagrafe. Nonostante la titolarità di un codice fiscale, è comunque sempre stato considerato, sia dalla Dottrina che dalla Giurisprudenza, un ente di gestione privo di personalità giuridica. Per quanto riguarda invece la fiscalità e la contabilità del condominio, importantissimi cambiamenti sono avvenuti il 18 giugno del 2013, con l’entrata in vigore della riforma del condominio, varata con la legge 220/2012 e con la conseguente modifica della disciplina codicistica. Questa riforma è nata al fine di adeguare una normativa degli anni 40, alle esigenze attuali. Sono così state introdotte nuove regole per gli amministratori, per la gestione economica, per le assemblee e per quanto riguarda ciò che ogni condomino può e non può fare.

La complessità dell’Istituto.

Non vi è dubbio che a fronte di una ben più complesso istituto, e di una complessità gestionale, ci si sarebbe aspettati, una regolamentazione della professione dell’amministratore di condominio secondo una disciplina ordinistica, fatto questo oramai auspicato tanto da tutte le parti coinvolte e coerente con una legislazione che sta diventando giustamente via via più complessa.

Precisamente, c’è stata l’entrata in vigore e l’introduzione dello stato patrimoniale, del riepilogo finanziario (con il conto economico di costi e ricavi), della situazione fondi e risorse, del registro di contabilità, della nota sintetica accompagnatoria e dell’indicazione delle questioni pendenti e dei rapporti in corso, con un dettagliato elenco dei debiti e dei crediti. Un provvedimento a dir poco, storico, in quanto gli articoli del Codice civile rimanevano invariati da oltre 70 anni prima di quest’ultima riforma. Vi chiederete quali sono state le novità principali introdotte da questo intervento? Ebbene: qualifica, trasparenza, formazione e onorabilità; sono questi i requisiti che ora ciascun amministratore dovrà possedere!

L’amministratore deve essere quindi un soggetto altamente qualificato e dotato di idonea organizzazione per far fronte alle sue responsabilità e, in qualità di rappresentante legale, avrà l’obbligo e il compito di far transitare tutte le somme ricevute a qualunque titolo su uno specifico conto corrente, intestato al condominio, del quale ciascun condomino potrà chiederne visione. Per quanto riguardano invece le scritture e i documenti giustificativi, dovranno essere conservati per dieci anni e l’amministratore avrà l’obbligo e il compito di attivarsi per recuperare i debiti, chiedendo un decreto ingiuntivo, se necessario, entro sei mesi dal rendiconto da cui risulta la morosità. Come anticipato in precedenza, il Condominio è titolare di un codice fiscale; questo, viene richiesto tramite iscrizione all’anagrafe tributaria tramite l’amministratore, o nel caso in cui, questo non fosse presente e cioè quando all’interno di un condominio vi siano 8 o meno condòmini, verrà richiesto da un qualsiasi condomino.

La posizione fiscale

Detto questo, i condomini, sono soggetti anche a controlli fiscali dagli uffici dell’Agenzia delle Entrate, essendo un sostituto d’imposta a tutti gli effetti: cioè è un soggetto che sostituisce il contribuente in parte o in tutto nei rapporti con l’amministrazione finanziaria e di conseguenza, è tenuto a eseguire, sui compensi che vengono versati ai lavoratori autonomi, le ritenute di acconto ai fini Irpef, e a rilasciare le certificazioni del caso. Inoltre, è soggetto anche alla presentazione della dichiarazione dei sostituti attraverso un modello 770 ordinario o semplificato. All’atto di pagamenti, relativi a contratti di appalto di opere o servizi, il condominio è anche soggetto al versamento di una ritenuta del 4% a titolo di acconto dell’imposta sul reddito. Voglio concludere con il dire che, il condominio è soggetto pertanto a tutti gli obblighi di sostituzione di imposta che vengono materialmente portati a termine dall’amministratore, o nel caso in cui quest’ultimo non fosse nominato, da un condomino qualsiasi.

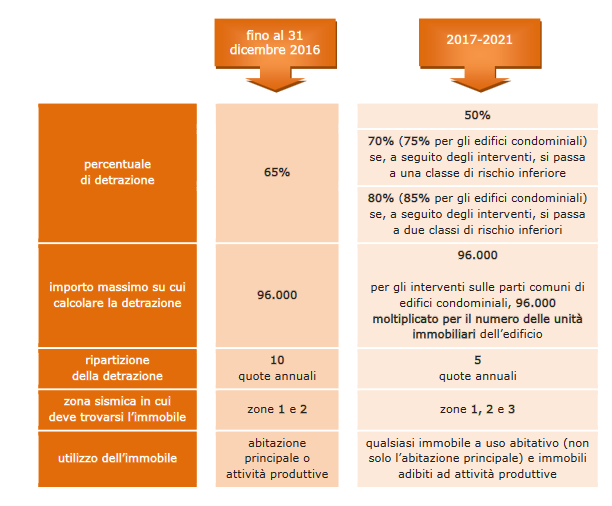

Le agevolazioni sulle ristrutturazioni.

Per completezza, al di fuori dell’intervento presentato, allego i coefficienti relativi alle detrazioni, rimandando per ulteriori informazioni al sito dell’Agenzia delle Entrate nell’apposita sezione sulle deducibilità delle ristrutturazioni.

Per quanto infine riguarda l’applicazione delle aliquote Iva, rimandando sempre per un’accurata disamina al citato documento dell’Agenzia delle Entrate, riporto gli aspetti più importanti:

Sulle prestazioni di servizi relativi a interventi di manutenzione, ordinaria e straordinaria, realizzati su immobili residenziali, è previsto un regime agevolato, che consiste nell’applicazione dell’Iva ridotta al 10%.

Le cessioni di beni restano assoggettate all’aliquota Iva ridotta, invece, solo se la relativa fornitura è posta in essere nell’ambito del contratto di appalto.

Tuttavia, quando l’appaltatore fornisce beni di valore significativo, l’aliquota ridotta si applica ai predetti beni soltanto fino a concorrenza del valore della prestazione considerato al netto del valore dei beni stessi.

Tale limite di valore deve essere individuato sottraendo dall’importo complessivo della prestazione, rappresentato dall’intero corrispettivo dovuto dal committente, il valore dei beni significativi.

I beni significativi sono stati espressamente individuati dal decreto 29 dicembre 1999.

Si tratta di:

- ascensori e montacarichi

- infissi esterni e interni

- caldaie

- video citofoni

- apparecchiature di condizionamento e riciclo dell’aria

- sanitari e rubinetteria da bagni

- impianti di sicurezza.

Su questi beni significativi, quindi, l’aliquota agevolata del 10% si applica solo sulla differenza tra il valore complessivo della prestazione e quello dei beni stessi.

Non si può applicare l’Iva agevolata al 10%:

- ai materiali o ai beni forniti da un soggetto diverso da quello che esegue i lavori

- ai materiali o ai beni acquistati direttamente dal committente

- alle prestazioni professionali, anche se effettuate nell’ambito degli interventi finalizzati al recupero edilizio

- alle prestazioni di servizi resi in esecuzione di subappalti alla ditta esecutrice dei lavori.

In tal caso, la ditta subappaltatrice deve fatturare con l’aliquota Iva ordinaria del 22% alla ditta principale che, successivamente, fatturerà la prestazione al committente con l’Iva al 10%, se ricorrono i presupposti per farlo.

Per tutti gli altri interventi di recupero edilizio è sempre prevista, senza alcuna data

di scadenza, l’applicazione dell’aliquota Iva del 10%.

Si tratta, in particolare:

delle prestazioni di servizi dipendenti da contratti di appalto o d’opera relativi alla

realizzazione degli interventi di:

- restauro

- risanamento conservativo

- ristrutturazione

- dell’acquisto di beni, con esclusione di materie prime e semilavorati, forniti per la realizzazione degli stessi interventi di restauro, risanamento conservativo e di ristrutturazione edilizia, individuate dall’articolo 3, lettere c) e d) del Testo Unico delle disposizioni legislative e regolamentari in materia edilizia, approvato con Dpr 6 giugno 2001, n. 380.

L’aliquota Iva del 10% si applica, inoltre, alle forniture dei cosiddetti beni finiti, vale a dire quei beni che, benché incorporati nella costruzione, conservano la propria individualità (per esempio, porte, infissi esterni, sanitari, caldaie, eccetera).

L’agevolazione spetta sia quando l’acquisto è fatto direttamente dal committente dei lavori sia quando ad acquistare i beni è la ditta o il prestatore d’opera che li esegue. In questo caso, violerebbe il dettame costituzionale il fatto che l’intervento non godesse dell’agevolazione se fatto eseguire dal condominio.

Lo Studio Arrighi Commercialisti a Cantù – Como e Milano resta a disposizone, per qualsiasi chiarimento.