XBRL: criticità e informativa di Bilancio

23 Gennaio 2016La tassazione della cessione di azioni dematerializzate e valore di carico della banca

3 Febbraio 2016

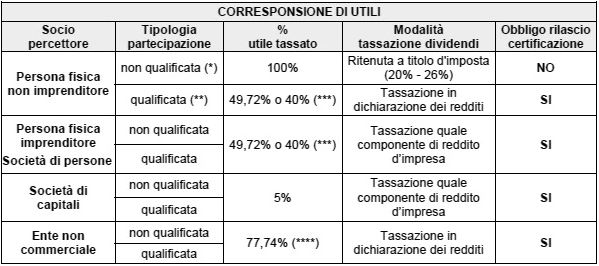

Il regime di tassazione dei dividendi percepiti da persone fisiche non imprenditori, residenti fiscalmente in Italia, cambia a seconda di alcuni elementi fondamentali:

- periodo di possesso;

- percentuale di partecipazione;

- tipologia di partecipazione (qualificata o non qualificata)

- imputazione in bilancio, se trattasi di azioni, quote o partecipazioni.

Ai fini del corretto calcolo della tassazioni dei dividendi occorre distinguere,

- partecipazioni qualificate in società non quotate, nel caso in cui si detengano più del 20 per cento dei diritti di voto esercitabili in assemblea ordinaria, ovvero una partecipazione al capitale o al patrimonio superiore al 25 per cento;

- partecipazioni qualificate in società quotate, nel caso in cui si detengano più del 2 per cento dei diritti di voto in assemblea ordinaria, ovvero una partecipazione al capitale o al patrimonio superiore al 5 per cento;

- partecipazioni non qualificate in società quotate,nel caso in cui si detenga una percentuale inferiore (o uguale) al 20 per cento dei diritti di voto esercitabili in assemblea ordinaria, ovvero una partecipazione al capitale o al patrimonio inferiore (o uguale) al 25 per cento;

- partecipazioni non qualificate in società quotate, nel caso in cui si detengano meno del 2 per cento dei diritti di voto in assemblea ordinaria, ovvero una partecipazione al capitale o al patrimonio inferiore al 5 per cento.

Ai sensi dell’articolo 67, primo comma lett. c, del Tuir, nel caso di partecipazioni qualificate, la tassazione dei dividendi corrisposti da società residenti al socio persona fisica (non imprenditore) concorrono alla formazione del reddito nella misura del:

- 49,72 per cento, se relativi ad utili prodotti dal 1° gennaio 2008;

- 40,00 per cento, se relativi ad utili prodotti fino all’esercizio in corso al 31 dicembre 2007.

Il reddito del dividendo confluisce nel “cumulo dei redditi” del contribuente per la quota tassata e segue, e deve essere tassato a seconda degli scaglioni di reddito Irpef vigenti, senza l’applicazione di ritenuta alla fonte.

Tale reddito, pertanto, deve essere dichiarato nel quadro D del modello 730/2016 o nel quadro RL del modello Unico – persone fisiche 2016.

Nel caso di partecipazioni non qualificate, invece, la tassazione dei dividendi corrisposti da società residenti al socio persona fisica, non imprenditore, sono assoggetti a ritenuta a titolo d’imposta pari al 26% dell’intero importo (dal 1° luglio 2014, prima il 20%).

In questo caso, Trattandosi di ritenute a titolo d’imposta il contribuente non deve indicare nulla in dichiarazione.

Per quanto riguarda invece le plusvalenze derivanti dalle cessioni delle partecipazioni, , si reinvia al precedente articolo sull’argomento

https://www.alessandroarrighi.com/tag/plusvalenze-valori-mobiliari/