Tassazione dei fondi d’investimento immobiliare

8 Gennaio 2022

L’errore dei sondaggi.

11 Agosto 2022Utilizzo delle spac per arrivare alla quotazione: no straordinario stumento che in EUropa non decolla

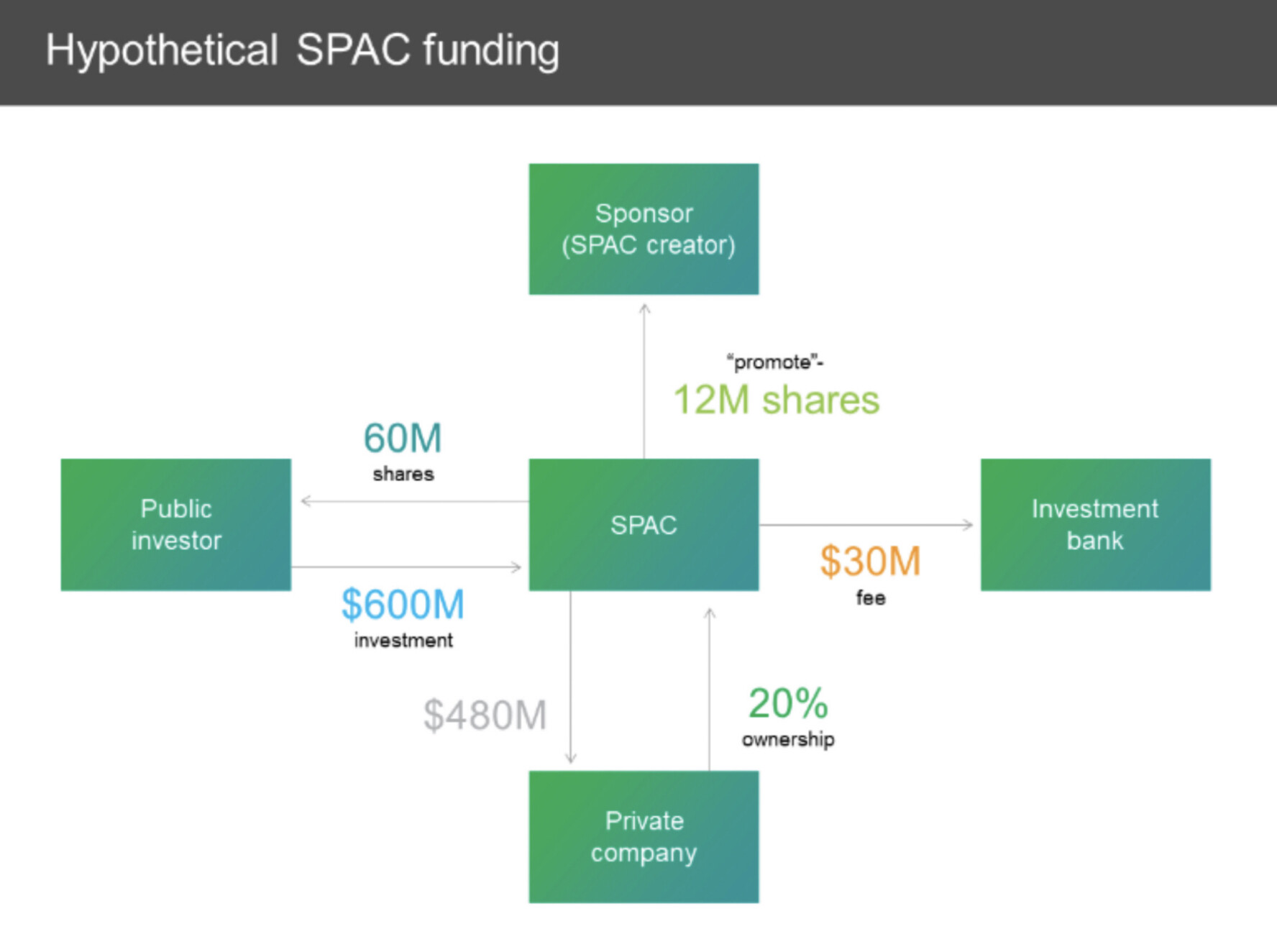

Nate per favorire il processo di quotazione in borsa di nuove matricole, le SPAC (l’acronimo è SPAC: veicoli quotati destinati a fondersi con società non quotate) puntano a raccogliere denaro da investitori qualificati come società-veicolo caratterizzate dal fatto di quotarsi in Borsa prima di focalizzarsi sulla ricerca di un’impresa con cui fondersi, cercandola in settori nei quali i loro promotori possono vantare competenze distintive. L’azienda-target con cui la SPAC realizzerà la fusione ottiene in tal modo la liquidità già raccolta dagli investitori e la qualifica di società quotata in borsa, mentre promotori e investitori della SPAC si aspettano una bella performance del titolo grazie all’unione del veicolo quotato con una società promettente.

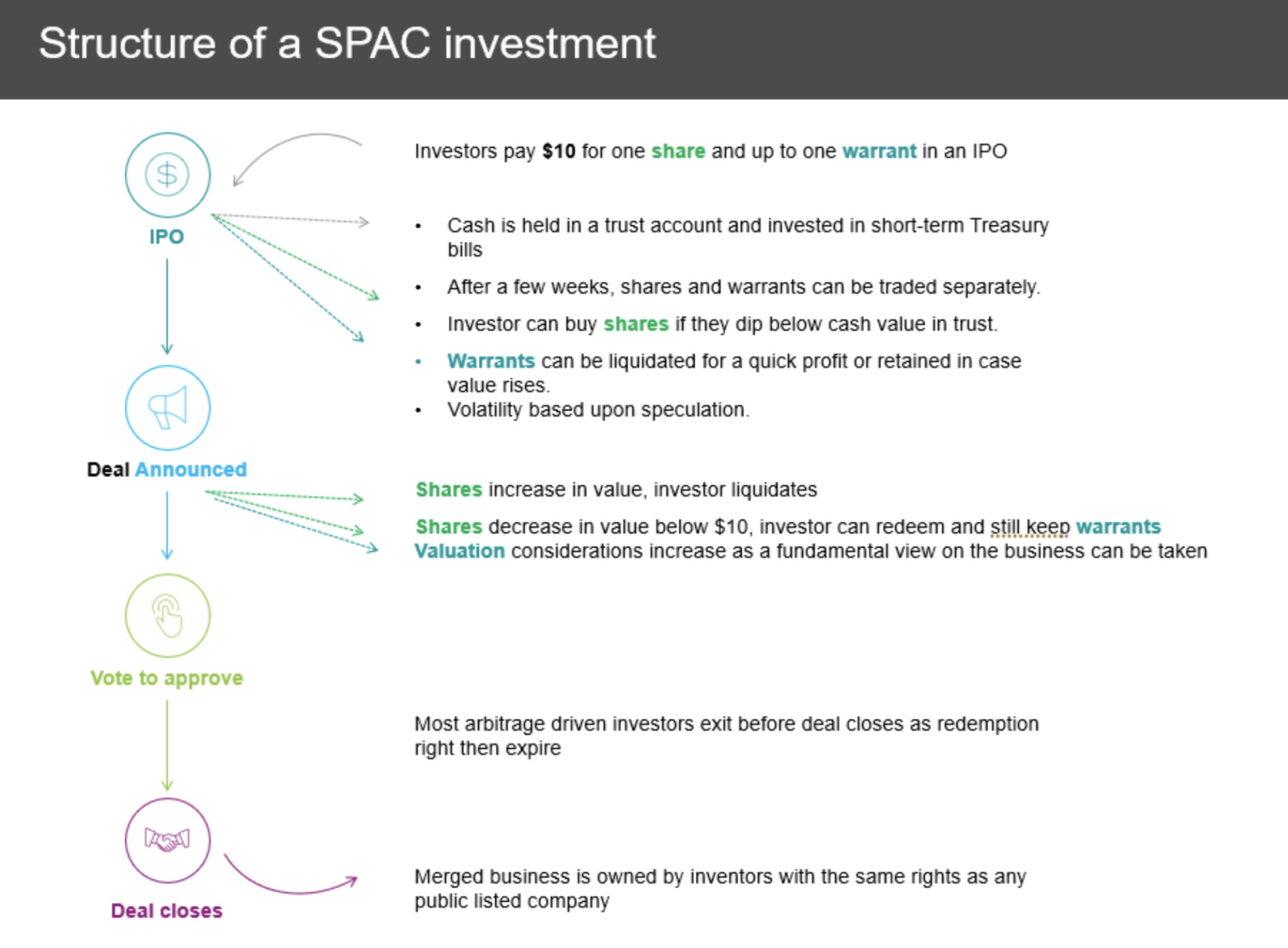

Peraltro il veicolo d’investimento ha tipicamente una struttura che permette a ciascuno dei suoi sottoscrittori di esprimere assenso o dissenso rispetto alla scelta della società che verrà selezionata per la “business combination” (si chiama così il processo di fusione della SPAC con la società-target), rimanendo cioè liberi di recedere dal proprio investimento prima che la fusione abbia compimento.

Sebbene utilizzo-delle-spac-per-arrivare-alla-quotazione sia uno strumento straordinario, la stagione europea delle “Special Purpose Acquisition Companies” ha avuto negli anni passati un epilogo deludente: ci sono state soltanto tre nuove SPAC europee nel 2020, per un totale raccolto di 411 milioni di euro. Invece negli Stati Uniti d’America l’anno scorso è andata benissimo: le SPAC lì hanno raccolto 78 miliardi di dollari attraverso 244 “Initial Public Offering” (l’acronimo è IPO, cioè “processi di quotazione in borsa”) su un totale di raccolta delle IPO sulla borsa americana di 168 miliardi di dollari: in pratica un Dollaro su due era destinato a una “blanck check company” (società-assegno in bianco) come le chiamano oltreoceano. Insomma, a New York è boom delle SPAC, e per diversi interessanti motivi.

UTILIZZO DELLA SPAC PER ARRIVARE ALLA QUOTAZIONE E DIFFERENZE CON IL PRIVATE EQUITY

Promuovere una SPAC non è un lavoro molto diverso da quello dei gestori di fondi di Private Equity, ma cambia l’orizzonte temporale (che si accorcia) e cambia anche la struttura operativa, perché i gestori del fondo hanno bisogno di mettere mano alla strategìa delle aziende acquisite e attendere che crescano di valore, mentre i promotori delle SPAC devono solo individuare le aziende più promettenti e sostanzialmente già quasi pronte ad essere quotate, semplificandogli la vita e accelerando il processo di quotazione (rimuovendo anche i rischi che qs ultimo vada storto) in cambio di una valutazione più bassa in partenza di quella che otterrebbero in IPO.

Dunque è denaro di investitori professionali che si riversa in borsa, non denaro dei risparmiatori indistinti che disinvestono da qualcos’altro per entrare in una IPO. La differenza è strategica:come nel Private Equity i sottoscrittori del capitale di una SPAC hanno una logica di medio periodo e sono dunque molto meno pronti a disinvestire subito di quanto lo siano i sottoscrittori di una IPO. Non soltanto: sono mediamente molto più informati dell’acquirente medio di azioni quotate in borsa e dunque molto più capaci di formulare un giudizio sulla possibile target.

LA VELOCITÀ DI AMMISSIONE AL LISTINO CON UTILIZZO DELLA SPAC PER ARRIVARE ALLA QUOTAZIONE

LA VELOCITÀ DI AMMISSIONE AL LISTINO CON UTILIZZO DELLA SPAC PER ARRIVARE ALLA QUOTAZIONE

E se i sottoscrittori non hanno richiesto il recesso dall’investimento al momento della “Business Combination” allora vuol dire che l’hanno di fatto anche approvata. Questo rende molto più rilassate le autorità di borsa, che fanno meno domande prima di concedere alle società-target il nulla-osta alla fusione per incorporazione nella SPAC quotata, dal momento che con essa è meno necessario tutelare il pubblico risparmio. E’ perciò molto più breve il processo di ammissione al listino per la società-target.

Certamente tutti gli investitori professionali (anche nel Private Equity) devono comperare bene per vendere meglio, ma quando il momento per il mercato dei capitali è magico come quello attuale e non si tratta di cedere a nessuno la maggioranza del capitale (come spesso è invece richiesto dal Private Equity) alle imprese che possono permetterselo conviene quasi sempre farsi abbracciare da una SPAC e lasciare al comando il proprio management.

Ovviamente negli U.S.A. si possono reperire centinaia di ottime aziende già quasi pronte per la quotazione in borsa e operanti nei settori più promettenti (spesso quelli tecnologici), mentre nel resto del mondo è oggettivamente più difficile. Non solo: nella borsa più grande del mondo la liquidità dei titoli quotati è sempre migliore, e per gli investitori che devono scommettere su una matricola, il sapere che ci saranno più probabilità di disinvestire facilmente, significa parecchio. Noi crediamo che la professione del dottore Commercialista debba consistere anche nel fatto di essere portatori in Italia dell’utilizzo di strumenti nuovi.

Nella nostra sede di Milano, all’interno della Marchant Bank Compagnia Holding ci dedichiamo proprio a questa missione, aiutare gli imprenditori ad utilizzare tutti gli strumenti più innovativi a loro disposizione.

Contunua a leggere su:

Leggi anche:

Quotazione sul mercato e emissione di bond: borsa Aim e Minibond

Questo articolo sull’ TILIZZO DELLA SPAC PER ARRIVARE ALLA QUOTAZIONE è stato tratto per gentile concessione di Stefano Di Tommaso da “Il giornale della Finanza”