Indexway, nuovo modello economico aziendale per lo sviluppo economico etico e sostenibile

22 Maggio 2016

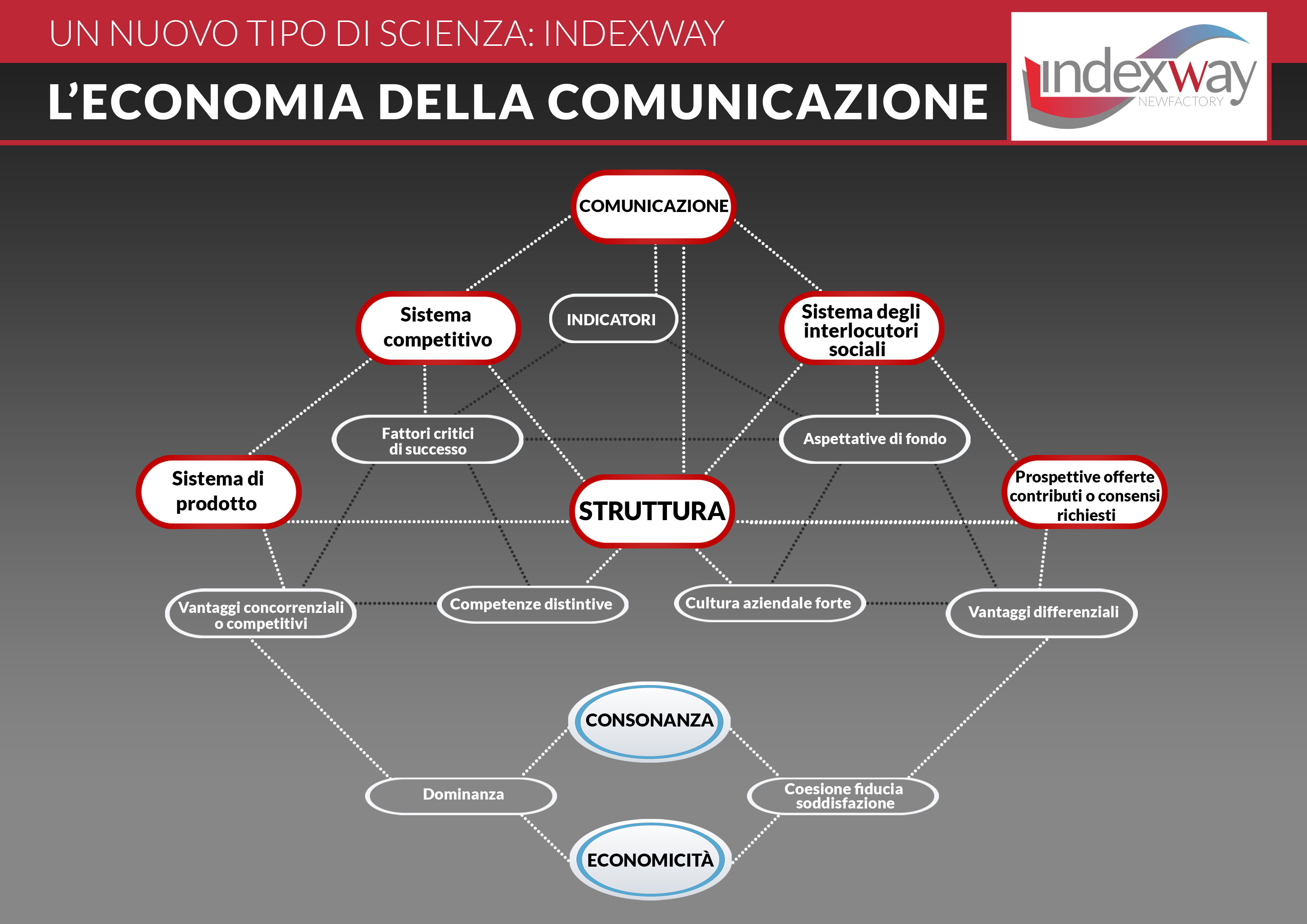

INDEXWAY: il modello economico aziendale. Un nuova scienza della Strategia Aziendale

17 Giugno 2016Immobili in affitto. La Tasi (Vecchia IMU) del Locatario

Tranne il caso in cui l’inquilino, persona fisica, vi ci abiti, nel caso in cui un’immobile sia occupato da un soggetto diverso dal titolare, sono soggetti alla Tasi sia l’occupante, a titolo di affitto o di comodato, sia il proprietario o comunque il titolare del diritto reale (Finanziaria 2015 comma 681, in vigore dal 01/01/2016). L’occupante, tipicamente chi ha preso l’immobile in affitto, versa la TASI nella misura, stabilita dal comune nel regolamento, compresa fra il 10 e il 30 per cento dell’ammontare complessivo della TASI, calcolato applicando l’aliquota di cui ai commi 676 e 677. La restante parte e’ corrisposta dal titolare del diritto reale sull’unita’ immobiliare. Nel caso in cui l’unità immobiliare è detenuta da un soggetto che la destina ad abitazione principale, escluse quelle classificate nelle categorie catastali A/1, A/8 e A/9, il possessore versa la TASI nella percentuale stabilita dal comune nel regolamento relativo all’anno 2015. Nel caso di mancato invio della delibera entro il termine del 10 settembre 2014 di cui al comma 688 ovvero nel caso di mancata determinazione della predetta percentuale stabilita dal comune nel regolamento relativo al 2015, la percentuale di versamento a carico del possessore è pari al 90 per cento dell’ammontare complessivo del tributo. Per queste ragioni, coloro (anche società) che occupano un immobile, anche se sono affittuari, dovranno pagare le imposte comunali, che dovrà essere calcolata dal proprio commercialista o, più agevolmente, dal commercialista del locatore.

Qualora non abbiate stabilito che il calcolo avvenga a cura del Locatore, nel caso in cui utilizziate a titolo personale, o con la società, un immobile di terzi, Vi preghiamo di girare allo studio tutti i dati necessari per il calcolo delle imposta comunali.

Si ricorda, infine che restano soggetti passivi dell’imposta:

• proprietari di fabbricati, aree fabbricabili e terreni a qualsiasi uso destinati, compresi quelli strumentali per natura o per destinazione destinati ad attività d’impresa o di lavoro autonomo;

• titolari dei diritti reali di usufrutto, uso o abitazione, enfiteusi e superficie sugli stessi;

• concessionari, nel caso di concessione di aree demaniali;

• locatari, per gli immobili, anche da costruire o in corso di costruzione, concessi in locazione finanziaria.

Lo studio resta a disposizione, per ogni chiarimento.