Scomparirà Equitalia

24 Ottobre 2016

F24 telematico: addio per pagamenti superiori a 1000 euro.

30 Novembre 2016

Rottamazione delle Cartelle, ossia, istanza di adesione alla definizione agevolata delle cartelle di pagamento entro il 21 gennaio 2017.

Relativamente ai carichi inclusi in ruoli, affidati agli agenti della riscossione dal 2000 in poi, i debitori possono infatti estinguere il debito senza corrispondere le sanzioni incluse in tali carichi, gli interessi di mora di cui all’articolo 30, comma 1, del decreto del Presidente della Repubblica 29 settembre 1973, n. 602, ovvero le sanzioni e le somme aggiuntive di cui all’articolo 27, comma 1, del decreto legislativo 26 febbraio 1999, n. 46, provvedendo al pagamento integrale, anche dilazionato, entro il limite massimo di quattro rate, che presto dovrebbero diventare cinque all’interesse legale.

La rottamazione delle cartelle consentirà di scontare:

- le somme affidate all’agente della riscossione a titolo di capitale e interessi;

- quelle maturate a favore dell’agente della riscossione, ai sensi dell’articolo 17 del decreto legislativo 13 aprile 1999, n. 112, a titolo di aggio sulle somme di cui alla lettera a) e di rimborso delle spese per le procedure esecutive, nonchè di rimborso delle spese di notifica della cartella di pagamento.

Equitalia ha aggiornato il modello DA1 per la definizione agevolata delle cartelle esattoriali e le istruzioni per la compilazione, dopo che il Decreto Fiscale 193 è stato convertito nella L. 225 pubblicata in Gazzetta Ufficiale il 2 dicembre 2016. Dal 3 dicembre tutte le modifiche inserite nella legge di conversione sono definitivamente in vigore.

Nell’istanza di rottamazione delle cartelle, il contribuente dovrà indicare anche il numero di rate nel quale intende effettuare il pagamento, entro il limite massimo di 4, nonchè la pendenza di giudizi aventi ad oggetto i carichi cui si riferisce l’istanza, e assume l’impegno a rinunciare agli stessi giudizi.

In pratica, potranno avvalersi dell’agevolazione, solo coloro che dispongono della liquidità necessaria di pagare l’intero debito in quattro rate, e quindi, in una certa misura, saranno escluse le aziende in crisi.

Cinque rate in così pochi mesi, proabilemente non risolveranno le sorti di chi non era riuscito a pagare nemmeno chiedendo una dilazione in 5 o dieci anni.

Possono essere rottamati tutti i ruoli relativi a imposte, compresa l’Iva, ai tributi, nonché a contributi previdenziali e assistenziali affidati rispettivamente dall’agenzia delle Entrate e dall’Inps o Inail all’agente della riscossione. Non vi sono distinzioni neppure in ordine all’ente impositore, perché vi rientrano, tra l’altro, anche i tributi comunali e regionali.

Sono espressamente esclusi:

le risorse comunitarie, come i dazi e le accise;

l’Iva all’importazione;

le somme recuperate per aiuti di Stato;

i crediti da condanna della Corte dei conti;

le sanzioni pecuniarie di natura penale;

le sanzioni per violazioni al Codice della strada ma attenzione perché per queste ultime la definizione è ammessa ma unicamente in relazione alle somme aggiuntive alla sanzione.

Come e quando pagare

Entro 180 giorni dalla data di entrata in vigore del presente decreto, l’agente della riscossione comunica ai debitori che hanno presentato la dichiarazione l’ammontare complessivo delle somme dovute ai fini della definizione, nonchè quello delle singole rate, e il giorno e il mese di scadenza di ciascuna di esse; in ogni caso, le prime due rate sono ciascuna pari ad un terzo e la terza e la quarta ciascuna pari ad un sesto delle somme dovute, la scadenza della terza rata non può superare il 15 dicembre 2017 e la scadenza della quarta rata non può superare il 15 marzo 2018.

Il pagamento delle somme dovute per la definizione può essere effettuato:

- mediante domiciliazione sul conto corrente eventualmente indicato dal debitore nella dichiarazione;

- mediante bollettini precompilati, che l’agente della riscossione è tenuto ad allegare alla comunicazione, se il debitore non ha richiesto di eseguire il versamentotramite domiciliazione sul c/c;

- presso gli sportelli dell’agente della riscossione.

Chi intende aderire pagherà l’importo residuo delle somme inizialmente richieste senza corrispondere le sanzioni e gli interessi di mora. Per le multe stradali, invece, non si pagheranno gli interessi di mora e le maggiorazioni previste dalla legge.

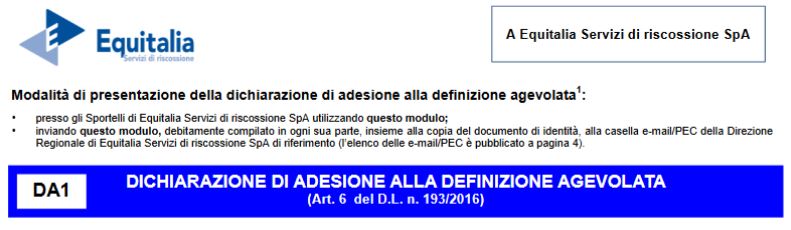

Come presentare la domanda

La dichiarazione di adesione alla definizione agevolata può essere presentata dal contribuente:

presso gli Sportelli dell’Agente della riscossione utilizzando il modello DA1;

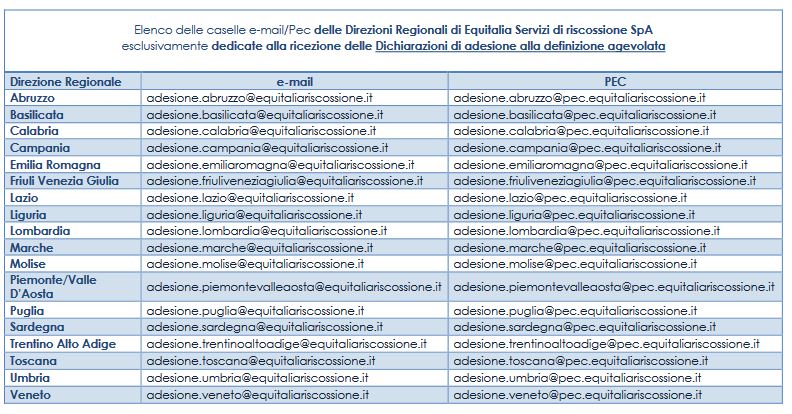

alla casella e-mail/PEC della Direzione Regionale di Equitalia Servizi di riscossione di riferimento, inviando il modello debitamente compilato in ogni sua parte, unitamente alla copia del documento di identità.

Si poteva fare decisamente di più, e certo non è quello di cui avrebbe avuto bisogno il sistema per ripartire.

Si tratta comunque di una opportunità, per una piccola rottamazione delle cartelle, certo molto diversa da quella che, il presidente del Consiglio Renzi e il ministro Padoan avevano descritto e non vi è dubbio che poichè con la presentazione dell’istanza, il contribuente blocca le azioni esecutive e cautelari dell’agente della riscossione anche chi non avrà la liquidità sufficiente per dare corso ai pagamenti, potrà avere interesse a proporre l’istanza di rottamazione delle cartelle esattoriali .

Limitatamente ai carichi oggetto di definizione infatti, l’agente della riscossione non può avviare nuove azioni esecutive o iscrivere nuovi fermi amministrativi e ipoteche, fatti salvi i fermi amministrativi e le ipoteche già iscritti alla data di presentazione della dichiarazione.

Non vi è dubbio pertanto che in presenza di tali minacce, il contribuente abbia tutto l’interesse ad affrettare la richiesta di “ rottamazione delle cartelle”

Ovviamente, come accade per tutti i condoni, l’adesione agevolata, interrompe qualsiasi ricorso in atto. Non è cioè possibile, pagare secondo quanto previsto nella norma sulla rottamazione delle cartelle e proseguire il ricorso in commissione tributaria.